Fractionner le revenu de pension T1 et comment fractionner l’impôt et le revenu de pension étranger sur le formulaire de CIE dans ProFile

by Intuit• Dernière mise à jour : 6 juin 2025

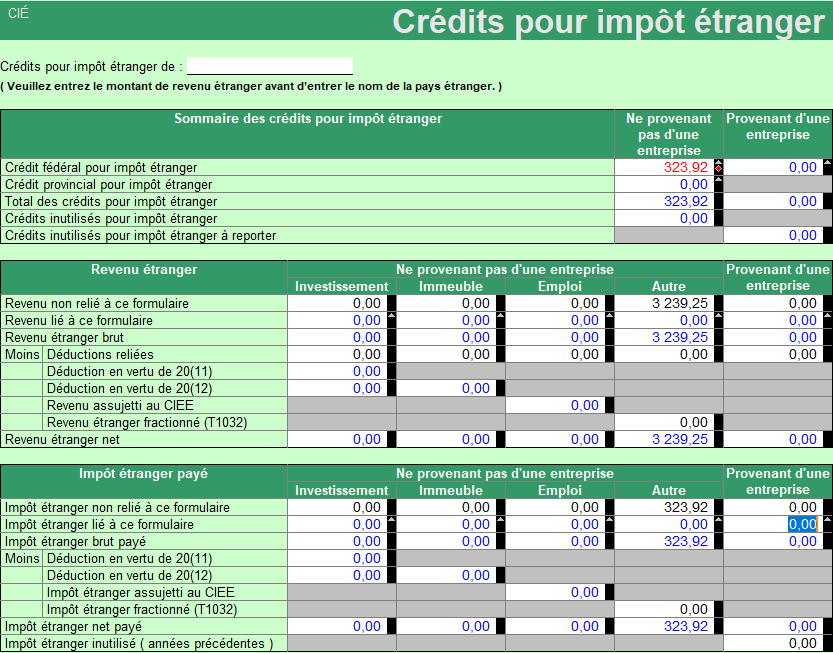

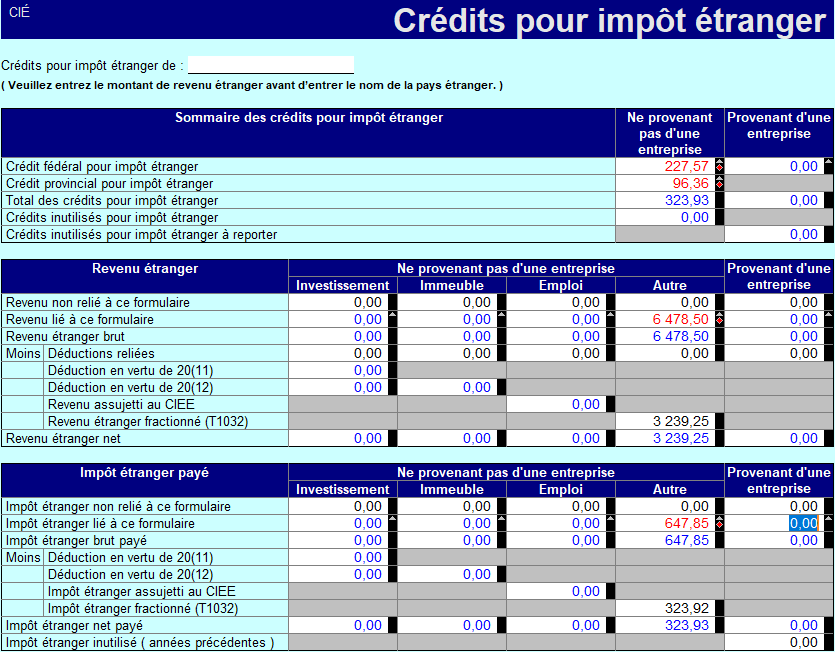

Dans cet exemple, le pensionné a reçu une pension étrangère de 6 478,50 $, et fractionne ce montant avec son conjoint : 3 239,25 $.

Un montant d’impôt étranger de 647,85 $ a été payé. Par conséquent, le montant d’impôt étranger à inscrire sur la déclaration du cessionnaire est de 3 239,25 $/6 478,50 $ x 647,85 $ = 323,92 $.

Le pensionné entre les montants relatifs à la pension dans les champs suivants du formulaire CIE :

Le conjoint (cessionnaire) entre les montants dans les champs suivants de son formulaire CIE :